政府契約の支払遅延防止等に関する法律の運用方針(理国第140号)の基本方針は以下の文言で始まり、制定の主旨が述べられている。

「この法律は、国の会計経理事務処理の能率化を図り政府契約の支払を促進するとともに、従来兎角官尊民卑的傾向に陥り、ややもすれば片務性を有することが当然であるかの如き先入観の存する虜のあつた政府契約をして、私法上の契約の本質たる当事者対等の立場において公正に締結せしめ信義則の命ずるところにより相互の円滑適正な履行を確保せんとするものである。」

昔から委託業務の検収時にたとえば、建物の建築工事で敷地の草むしりを要求したり、仕様にはない不必要な文書を要求したりして、意図的に検収を先送りし業者に追加負担を負わせる行為が行政側で横行しており、政府契約の片務性は国土交通省などで近年も是正すべき事案として把握されている。運用方針の冒頭で表明していることは、そうした片務契約をなくし官尊民卑行政を改めることを明確化したものである。

支払遅延防止法の住民監査請求するまでの経緯

- 令和5年3月14日、東京都環境局総務部経理課用度担当より本件の契約の契約意志の連絡(契約金額44,000円)

- 令和5年3月28日、都側担当者より令和4年度の完了時提出書類・納品物と令和5年4月分の提出書類等の連絡

- 令和5年3月31日、令和4年度の完了時提出書類・納品物と令和5年4月分の着手時提出書類等は合わせて郵送する旨、令和4年度の都側担当者に連絡

- 令和5年4月1日、令和4年度の都側担当者より、今年度委託及び来年度委託の書類の件の了解と、4月より別部署に異動となり後任は4月末の着任となる予定でそれまでの間は別の職員が引継ぎする旨の連絡。

- 令和5年4月10日、令和5年4月度の都側引継担当者より後任となったことの連絡。

- 令和5年5月1日、4月度のアクセスログ集計結果の提出と「遵守状況報告、データ消去報告書、委託完了届、請求書、支払金口座振替依頼書は郵送にて発送済です。」とメールで当時の都側担当者に連絡(住民監査結果通知書(5監総第433号)の受理日は5月8日となっている。)

完了報告書と請求書等は郵便局窓口に直接差し出しているので、通信日付印の日付は令和5年5月1日である。郵政省が存在していた時代に支払遅延防止法が作られ、請求書の「提出」からの約定期間内の支払を定めた契約が多いが、当時は郵便の差出が国への提出と考えられていたような気がする。請求書の「受理」からの約定期間内の支払としていないのは、郵政民営化後の地方自治体の契約書様式等の見直しがまだ不徹底に思われる。政府契約の支払遅延防止等に関する法律の運用方針(理国第140号)は「受理」を前提にしており、様式の文言を変更した方が良い。また国側も民間事業者による信書の送達に関する法律における電子ファイルの信書送達の欠落しており送達日数も引き延ばされており、ビジネスにおける伝達遅延は国力の低下を招きかねず、失態を放置しているようにに思われる。また、無押印文書等の真正性のない文書の官公庁の事務での悪用について無策であるように思える。当社ではこの件以後、従業員が作成する代表者を責任者とする書類について無押印の書類提出を禁止した。

- 令和5年5月24日、都側担当者より担当者が変更になる旨を連絡

- 令和5年5月29日、都側新担当者より委託業務の着手時に東京都の「電子情報処理委託に係る標準特記仕様書」関連提出物とデータ削除時の申請書の提出要求があったが、着手時の提出物は提出済、データ消去報告書を提出済と回答。

- 令和5年6月15日、都側新担当者より提出済書類について、「メールで送付いただくことは可能か」との連絡あり、着手時の提出資料については郵送時の控えをPDFで送付、データ削除時の申請書は新担当者より当日メ ールされた様式に個人情報等の記入項目があり原告社員が個人情報はないと一旦回答したが、メーリングリストを記載するよう依頼があったので依頼に従い文書を作成し、メールで提供した。その後、着手時資料とデータ消去報告書の日付訂正要求と押印資料の郵送要求があったが、原告社員は委託期間中の担当者は問題なく受理していること及び都側の資料紛失は原告の責ではないことを理由にすべて拒否している。(尚、日付訂正要求については支払遅延防止法第五条2項の是正改善を求める期間以内を過ぎている。)

令和5年5月8日に完了届と請求書が確認されたとすると検査はその日を含め10日以内なので令和5年5月17日までとなり、それを過ぎた日数は約定期間の30日より短縮することが、支払遅延防止法第9条に定められている。6月15日時点で未検査とすると検査超過日数は29日であり約定期間30-29=1で、5月9日が支払期限となる。6月15日時点の支払遅延利子金額を計算すると以下になる。

44000円*0.025/365日*(5月分の22[=31-9]日+6月分の15日)=111円

支払遅延防止法第8条第2項で100円未満は切り捨てることになっているので、この時点で支払遅延金額は100円となる。支払遅延防止法第13条で「国の支払を著しく遅延させたと認めるときは、その職員の任命権者は、その職員に対し懲戒処分をしなければならない。」とあり、「政府契約の支払遅延防止等に関する法律の運用方針(理国第140号)」の第十一で『「著しき遅延」とは、遅延利息を生ずるような支払がなされることをいう。』とされている。 - 令和5年6月16日、都側新担当者より再度、着手時資料とデータ消去報告書の日付訂正要求のメールがあったが、「電子情報処理委託に係る標準特記仕様書」が適用される他4件(うち1件は同一所管課の同一担当者のもの)の東京都との委託契約で4月3日提出の着手時資料はすべて問題なく各契約の所管課で受理されており、データ消去報告書の日付も同仕様書に準拠しており、委託金額も未入金であることから「支払ミスを隠蔽するための行為と判断」していることおよび「東京都環境局長に通知」することを原告よりメールしたところ、東京都からの返答メールでさらに執拗に日付変更要求を繰り返していたが、着手時資料が紛失せずに都側新担当者の「手元」にあることがわかり、前日に手元にある資料を元に日付訂正要求を行っているわけではなく、わざわざ控え文書の存在を確認し日付訂正を要求するのは不自然で何等かの隠蔽資料の作成を画策していると確信し、6月16日20時、東京都環境局長宛て内容証明郵便で、委託金額と支払遅延金の催告と捏造文書要求の撤回依頼を通知。

文書の再提出要求は会計システムで支払遅延金を伴わない入力ができないために執拗に行っていることと推定した。このようなことは過去も気づいていたものはあるが、今回は業務完了しているわずか44,000円の契約でこのような行為は甚だ迷惑で非常識ある。検収完了日がいつになるか不明なため、内容証明書では一応6月1日以降の支払遅延金を支払うよう催告した。利子は1日3円程度なので催告に従えば7月3日で99円となり7月3日までに入金されれば契約金額のみの支払でも問題はなかった。

- 令和5年6月19日、都側新担当者へのメールの返信で以下を回答。①着手時資料の日付は事実であること、②立ち合いを要するデータ削除時の申請書および結果報告書について東京都担当者は来社していないこと、③データ消去日時について履行期限内でなく標準特記仕様書で「契約履行完了後」と明記されていること。

①は、受託業者の全従業者への個人情報教育を業務着手日の4月1日土曜日でも実施することが必要と主張しているものであるが、仕様書に記載がなく片務契約である。②の立ち合いを要するデータ削除申請書提出要求は、前年担当者が契約完了時に提出指示した書類に含まれず、片務契約そのものであり、捏造文書提出要求そのものである。

- 令和5年6月22日、所管課より、標準特記仕様書で契約履行完了後の提出文書について、すべて4月30日にするよう訂正要求があったが、Webサーバ停止は5月1日0時で、その後アクセス解析し報告を行い、データを消去しているが、仕様書に準拠していると回答。

- 令和5年7月7日、請求金額の入金を確認。

- 令和5年7月15日、支払遅延利息金の入金がないため、住民監査請求書を書留で東京都監査事務局に送付。(住民監査請求書(5監総第338号):受理日付7月18日)

不必要書類の郵送には応じなかった一方、内容証明書も無視した行為が行われていることから、責任転嫁による隠蔽工作などの不正な会計処理が行われていることが想定されるため以下の支払遅延防止法の履行を求めた請求である。

1.支払遅延防止法第13条の懲戒の対象職員への履行。

2.委託完了届と請求書の開示

委託完了届の様式は受付年月日・検査年月日を職員が記入するようになっており、受付年月日が約定期間の開始日、検査年月日が受付年月日を含めて10日以内に行われていなければ約定期間30日が短縮されることになるので、これを確認すれば支払遅延金の正確な算出が可能となる。支払遅延防止法第13条では「会計事務を処理する職員が故意又は過失により国の支払を著しく遅延させたと認めるとき」が対象であり、政府契約の支払遅延防止等に関する法律の運用方針(理国第140号)では、『「著しき遅延」とは、遅延利息を生ずるような支払がなされることをいう。』とあるので100円以上であれば支払義務があり懲戒対象となる。懲戒の内容については定めていないが、職員の「過失」により戒告以下であろうと思われるが、「過失」を指摘されて「故意」の隠蔽工作をするのであれば地方公務員法29条の減給以上の懲戒は当然である。 - 令和5年8月24日、監査委員は「5月8日の委託完了届等の送付を受けた(給付通知1)、5月29日に未提出書類の提出を求め、6月15日に必要な書類が揃った(給付通知2)」とする調査内容をもとに5月8日から10日を経過した日である5月18日から5月29日までの11日を約定期間30より控除し6月15日から19日後の7月3日を超過した支払遅延利息額は12円で、百円未満は切り捨てるため「都に財産上の損害が発生しているとは認められない」とする住民監査結果通知書(5監総第433号)を盆暗に通知。

5月29日の未提出と連絡のあった着手時の提出文書については、4月3日に郵送した文書が6月16日のメールで「手元」にあると確認されている。「揃った」文書は社員が郵送を拒否した真正性のない無押印の電子ファイルである。環境局長宛ての内容証明郵便で受託者の代表者が事実の捏造となるため提出要求の撤回を求めた文書である。

監査結果通知書(5監総第433号)は有印公文書である。捏造や虚偽の報告についは、住民訴訟を行い違法性を確認するのは当然だ。住民監査結果通知書(5監総第433号)では11日間の控除日数を設定しているが、政府契約の支払遅延防止等に関する法律の運用方針(理国第140号)の第五では「通知を受けた日は、計算上一日に参入されるものである。」とあり、5月8日に完了届と請求書を受理し調査内容が正しいのであれば、給付の完了の確認又は検査の期間は10日以内であるから期限は5月17日となり、5月29日に確認をしたのであれば12遅れでこれを約定期間の30日から控除し、二度目の確認日の6月15日から18日目の支払期限は7月2日、支払遅延利息額は15円となる。

情報処理屋の世界では、テストケースで境界値テストを入れるの常識で、ダブルチェックは必須で行われ、開発者以外のチェッカーはテストケースの不足が無いかを確認しながらひとつひとつのテストを行う。これを単体テストや結合テストなど何セットか行いリリースするのであるが、リリース後にバグが発覚すると、バクフィックスと原因報告、遡及処理、品質管理体制不備改善策や再発防止策の提出、類似ミス確認調査報告など袋叩きに会うのが常で、優秀なSEが大半の責任を負いトラブル鎮静化したのに、うつ病になったり、家庭内不和で辞めていく人も多い。

本監査結果通知書は監査委員は5名の報告書であるが、監査委員は行政をチェックし住民に報告するためにいるのだから、最低限の報告書のチェック手法を持ち合わせていなければならない。報告書の起草者と他の確認者で相互チェックは行われたのか、何が原因で確認漏れが生じたのか把握し再発再発防止策を住民に提示するのは当然である。さらに問題なのは、支払遅延金額の計算で、支払遅延防止法第6条第2項の「相手方の故意又は重大な過失」があった場合の約定日数計算がされていることだ。これは東京都側の過失を当社の過失に責任転嫁し、会計記録を作成したのであればこれは犯罪(刑法162条の2)である。

尚、支払遅延防止法第6条第2項の「軽微な過失」の場合の支払遅延金額の計算は、検査日が5月29日で12日遅れであることから控除後の約定日数は30-12=18日、5月8日を含め18日後の5月25日が支払期限となり、5月29日から6月14日までの日を除外し利子計算するので以下のようになる。

44000円*0.025/365日*(5月の3[=28-25]日+6月分の16[=30-14]日+7月分の7日)=78円

百円未満切り捨てで0円

監査結果通知書は支払遅延防止法第6条第2項の「相手方の故意又は重大な過失」として扱っており、その場合の支払遅延金額の計算は、検査日が5月29日で12日遅れであることから約定日数を30-12=18日とし、6月15日から18日目の7月2日が支払期限となり利子計算するので以下のようになる。(監査結果通知書の控除日数11は誤りで、都側の「過失」を小さくしている。)

44000円*0.025/365日*(7月分の5[=7-2]日)=15円

百円未満切り捨てで0円

ただし、いずれの場合も5月29日に事由を示して請求拒否通知を行った事実が必要であるが、そのような事実はない。「故意又は重大な過失」の場合はさらに6月15日の是正完了届と是正後の請求書の提出の事実が必要となるが、請求拒否通知がないのだからありえない事である。5月1日郵送の請求書の日付は空欄で提出しているがこれは前年度担当者の指示である。これを流用しただけの話である。

5名の監査委員は、支払遅延防止法第6条第2項の「事由を明示してその請求を拒否する旨」の通知を確認し「故意又は重大な過失」が当社にあると結論づけたことを監査結果通知書で全く述べていないのだ。無能な人間ではないとするなら、極めて無礼な輩である。

上記の期間中、東京都側の所管課の管理職は同一人物であったが、担当者は2回変更し提出資料の引継ミスが発生している。令和5年5月29日の検証は約定期間間際で遅すぎであり、一般企業なら管理職が処理する。地方自治体の管理職は何のためにいる?課題の管理や個々の進捗管理は適切ならこのようなことは起きない。

本契約案件の予算の会計科目であるかは定かでないが、東京都用品調達基金の令和4年度監査委員審査は、令和5年7月10日から同年9月7日の期間で実施されている。本住民監査請求の事務局受領日は同期間中で監査結果通知書の発行も同期間中である。尚、令和5年度の東京都用品調達基金の監査委員審査結果も令和6年にもなされているが、総務省が示す監査基準(随意委託契約はPDFの20ページ)にある支払遅延防止法に適合監査は全く実施されていない。多くの地方自治体では支払遅延の実態があれば1日の遅延でも監査指摘されており、東京都の異常さは顕著である。愛西市の例、酒田市の例1、酒田市の例2、葛飾区の例、横浜市の例、本住民監査請求の対象年度である令和5年度東京都の例。東京都の場合、約定期間内の支払がなくても、監査委員より指摘されることはない。100円以上となる支払遅延があった場合は、請求住民の過失にし当初の請求を無効とし無かったことにするのは長年引き継がれる文化遺産である。

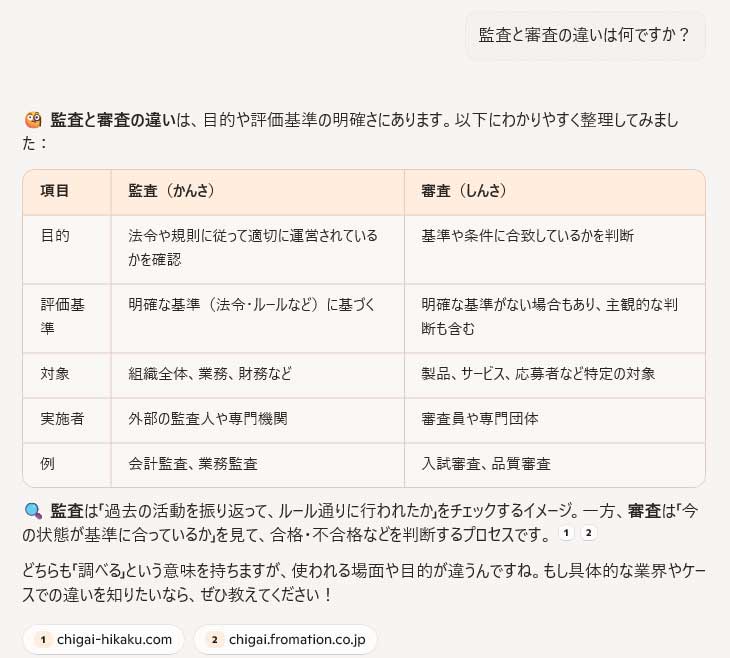

蛇足だが、令和5年度の用品調達基金の用紙の調達金額は令和4年度比13.84%増となっている。表題は審査意見書であるが例年何も意見も観察事項もなく、CO2削減の観点でも審査は行っていないようだ。さすが元環境大臣が知事を務め、元東京都環境局長2名が副知事を務める地方自治体である。尚、審査と監査の違いは以下である。

監査委員は、東京都用品調達基金の計数の正確性と事務の効率性の審査を行えば、同基金のその他の審査はしなくて良いと判断したのだろうか?地方自治法150条によれば事務の「管理及び執行が法令に適合し、かつ、適正に行われること」を目的とした審査になっていることは自明である。東京都の監査報告書や審査報告書は「管理及び執行が法令に適合し、かつ、適正に行われること」に関して手抜きと言わざるを得ない。

一般的な株式会社の監査役の役割は、役員や幹部社員の法人の財産や組織の私物化を防止し出資者に財務会計を信頼してもらうことである。地方自治法人の監査委員にも同様で知事や副知事、幹部職員の地方自治体の財産や組織の私物化を防止し納税者に財務会計を信頼してもらう役割がある。手抜き監査は、出資者や納税者の信頼を裏切るだけでなく、組織の腐敗を生み、組織の再生力・活力を失い、組織の社会における価値や地位を失うことに繋がる。不正会計監査の東芝やいい加減な政治資金監査報告した政治団体が転落したように、こうした不祥事の隠ぺいに加担する監査人を出さない仕組みをつくれなければ、日本の衰退は避けられない。