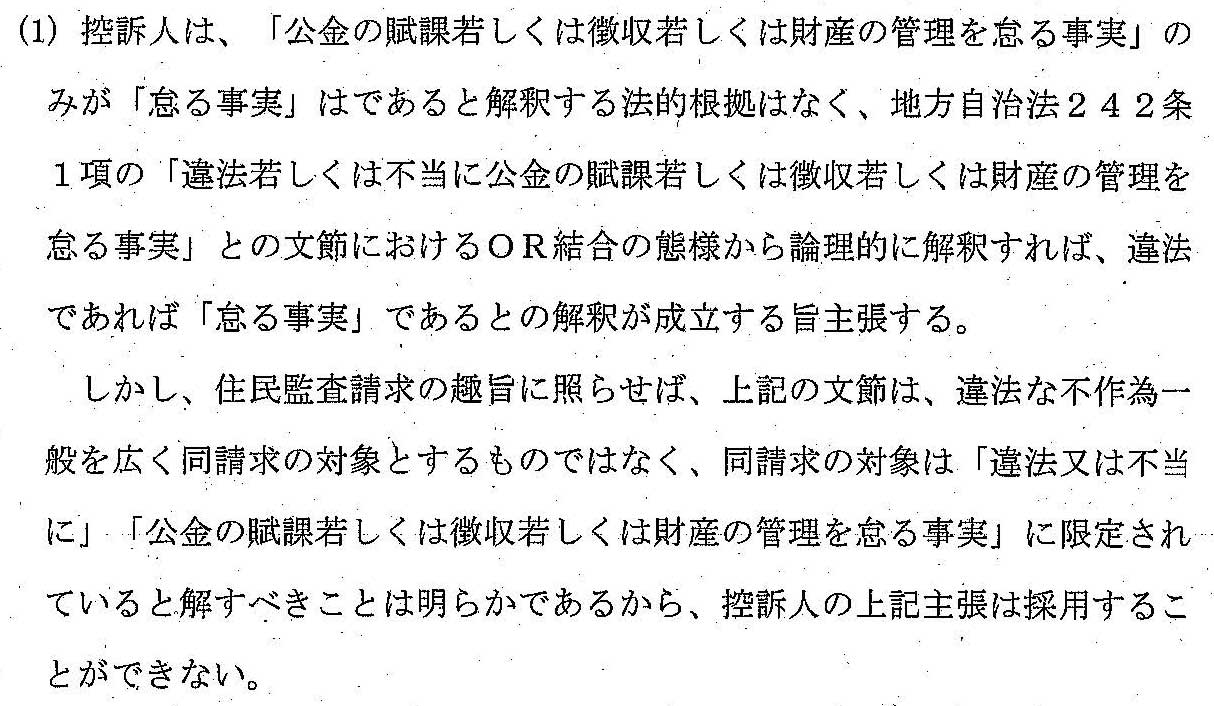

以下は、令和7年2月26日判決言渡の「裁判所の判断」の一節である。 控訴人はこの内容について、問題があることを直ちに認識し上訴を決意したが、最高裁はこれを棄却した。。

この判決文の問題点は何か

結果を見る

メールアドレスが公開されることはありません。 ※ が付いている欄は必須項目です

コメント ※

名前 ※

メール ※

サイト

次回のコメントで使用するためブラウザーに自分の名前、メールアドレス、サイトを保存する。