AI検索はすばらしいと思う反面、こんなことがあります。

最高裁の判例で盆暗の望んでいた判例があると教えてくれたのですが、図書館で調べたら全くそのような判例がありませんでした。

ご情報をなにか覚え込んでいるのでしょうか?

尚、この回答は2025年9月時点のものです。現在は改善されているかもしれません。

AI検索はすばらしいと思う反面、こんなことがあります。

最高裁の判例で盆暗の望んでいた判例があると教えてくれたのですが、図書館で調べたら全くそのような判例がありませんでした。

ご情報をなにか覚え込んでいるのでしょうか?

尚、この回答は2025年9月時点のものです。現在は改善されているかもしれません。

刑法や地方自治法等の条文の機械学習をAIがしてくれないのは、Ngramのベクトル化の影響なのか定かでないが、とりあえず条文の漢数字を変換するプログラムを作成しナレッジベースにぶち込むことにしました。

phpの漢数字変換プログラム:kanjinum.phpは以下。

(Usage:php kanjinum.php 刑法.html > 刑法_漢数字変換.html)

<?php

if (!function_exists('mb_str_split')) {

function mb_str_split($string, $length = 1, $encoding = 'UTF-8') {

$result = [];

$strlen = mb_strlen($string, $encoding);

for ($i = 0; $i < $strlen; $i += $length) {

$result[] = mb_substr($string, $i, $length, $encoding);

}

return $result;

}

}

// 漢数字 → 数字変換関数(簡易版)

function kanjiToNumber($kanji) {

$nums = ['〇'=>0, '一'=>1, '二'=>2, '三'=>3, '四'=>4, '五'=>5, '六'=>6, '七'=>7, '八'=>8, '九'=>9];

$units = ['十'=>10, '百'=>100, '千'=>1000];

$largeUnits = ['万'=>10000, '億'=>100000000];

// mb_str_split の代替

if (!function_exists('mb_str_split')) {

function mb_str_split($string, $length = 1, $encoding = 'UTF-8') {

$result = [];

$strlen = mb_strlen($string, $encoding);

for ($i = 0; $i < $strlen; $i += $length) {

$result[] = mb_substr($string, $i, $length, $encoding);

}

return $result;

}

}

$chars = mb_str_split($kanji);

$result = 0;

$section = 0;

$number = 0;

foreach ($chars as $char) {

if (isset($nums[$char])) {

$number = $nums[$char];

} elseif (isset($units[$char])) {

$unit = $units[$char];

if ($number === 0) $number = 1;

$section += $number * $unit;

$number = 0;

} elseif (isset($largeUnits[$char])) {

$unit = $largeUnits[$char];

if ($number === 0 && $section === 0) $section = 1;

$result += ($section + $number) * $unit;

$section = 0;

$number = 0;

} else {

// 未知の文字は無視

}

}

$result += $section + $number;

return $result;

}

// コマンドライン引数からファイルパス取得

if ($argc < 2) {

fwrite(STDERR, "Usage: php convert.php \n");

exit(1);

}

$filePath = $argv[1];

// ファイル存在チェック

if (!file_exists($filePath)) {

fwrite(STDERR, "Error: File not found - $filePath\n");

exit(1);

}

// HTMLファイル読み込み

$html = file_get_contents($filePath);

// 漢数字を検出して変換

$convertedHtml = preg_replace_callback('/[〇一二三四五六七八九十百千万]+/u', function($matches) {

return kanjiToNumber($matches[0]);

}, $html);

// 標準出力に表示

echo $convertedHtml;

?>

日本国憲法第81条は、以下である。

最高裁判所は、一切の法律、命令、規則又は処分が憲法に適合するかしないかを決定する権限を有する終審裁判所である。

最高裁判所の裁判官が、わが国の法の理に従うことなく行政の違法行為や下級審の誤審を隠蔽し判決するのであれば、日本国憲法を改正すべきである。

以下は、令和7年2月26日判決言渡の「裁判所の判断」の一節である。

控訴人はこの内容について、問題があることを直ちに認識し上訴したが、最高裁はこれを棄却した。

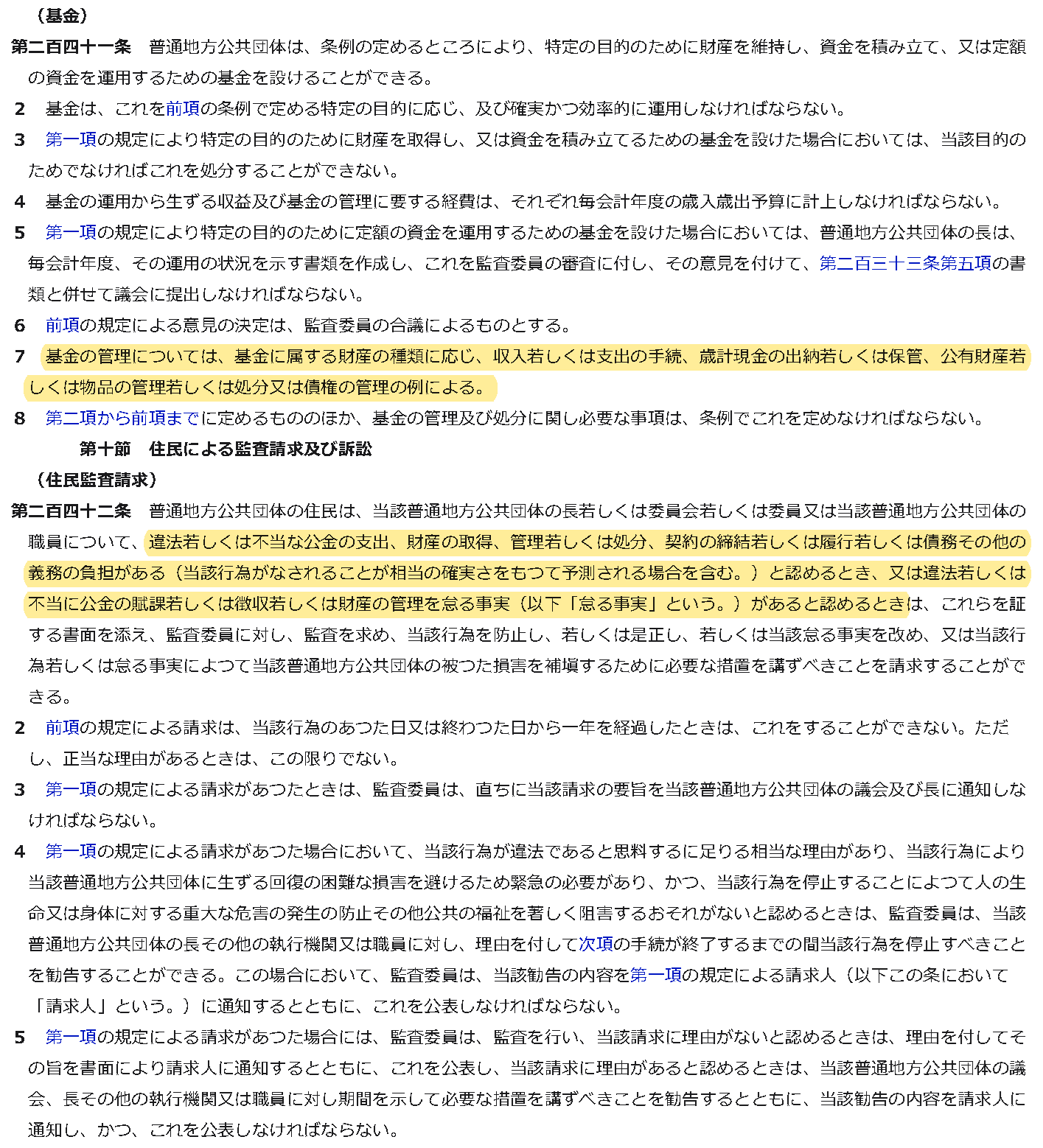

地方自治法第170条は以下である。

第百七十条 法律又はこれに基づく政令に特別の定めがあるものを除くほか、会計管理者は、当該普通地方公共団体の会計事務をつかさどる。

② 前項の会計事務を例示すると、おおむね次のとおりである。

一 現金(現金に代えて納付される証券及び基金に属する現金を含む。)の出納及び保管を行うこと。

二 小切手を振り出すこと。

三 有価証券(公有財産又は基金に属するものを含む。)の出納及び保管を行うこと。

四 物品(基金に属する動産を含む。)の出納及び保管(使用中の物品に係る保管を除く。)を行うこと。

五 現金及び財産の記録管理を行うこと。

六 支出負担行為に関する確認を行うこと。

七 決算を調製し、これを普通地方公共団体の長に提出すること。

③ 普通地方公共団体の長は、会計管理者に事故がある場合において必要があるときは、当該普通地方公共団体の長の補助機関である職員にその事務を代理させることができる。

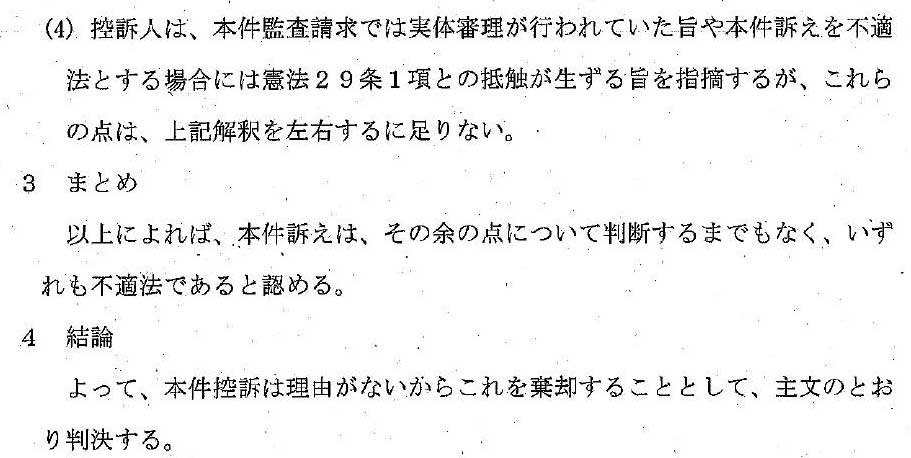

高等裁判所の判断は、地方自治体の公務員は、地方自治法上の会計の定めや政府契約の支払遅延防止等に関する法律を無視し、支払債務を踏み倒しても、地方自治法の財産ではないのだから財産権の侵害ではないのことだ。

最高裁判所の判断は、高裁判決に「理由に食違いがな」く、「法令の解釈に関する重要な事項を含むもの」がないのだから財産権・裁判権の侵害の裁判対象ではなく、高裁判決に従えとのことだ。

控訴人は、財産である公有財産に有価証券等の配当や利子・不動産等の賃料等の現金が含まれることを指摘したが、3名の高等裁判所裁判官は「裁判所の判断」として以下のように判決した。控訴人は理に合わないとして上訴したが最高裁はこれを棄却した。

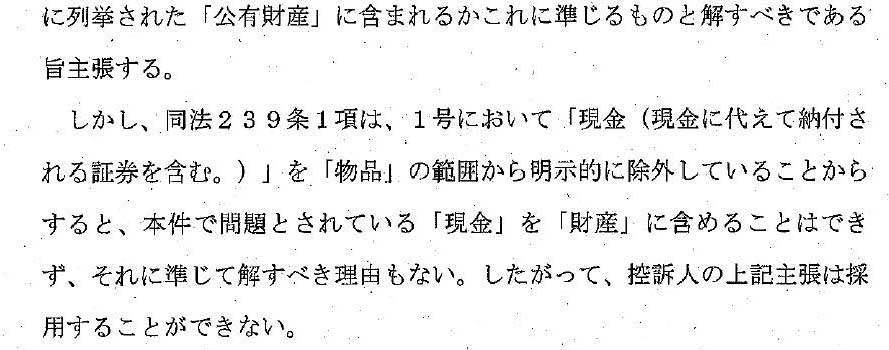

尚、地方自治法第239条第1項は以下である。

この法律において「物品」とは、普通地方公共団体の所有に属する動産で次の各号に掲げるもの以外のもの及び普通地方公共団体が使用のために保管する動産(政令で定める動産を除く。)をいう。

一 現金(現金に代えて納付される証券を含む。)

二 公有財産に属するもの

三 基金に属するもの

原告の最終の第4準備書面で『「財産」の定義は、地方自治法237条ないし241条に定義されており、直接現金がこれらに含まれるとの規定はない。』と述べているのに、判決文では、原告は『現金が地方自治法上の「財産」に含まれる旨主張』したと原告の主張を捏造している。

また判決文において、原告が「東京都の財産である現金を怠る事実」として構成したとしているが、原告の第1準備書面や被告の答弁書から明らかなように原告が主張していたのは、「東京都の財産である現金」ではなく「公金」である。「東京都の財産である現金」を一度も表現したことはなく裁判官の作文である。

原告は、令和5年5月8日、委託完了届と請求書を、東京都に担当者宛てに送付したとあるが、原告の送付は令和5年5月1日である。請書の支払条件は、「検査完了後適法な支払請求書を提出した日から30日以内とする。」とされているが、支払遅延防止法の発行当時は、郵政省が存在し郵便物の提出は消印有効とすることが多く、広く国への提出を意味していた。いまでも国立の学校の願書提出などは消印有効である。請書は東京都契約事務規則39条に定められる様式を用いているが、東京都では郵政民営化に見直しを行っておらず、受領日ではなく提出日が支払遅延防止法の約定期間の起算日となる。

原告が行った令和5年6月16日の東京都環境局長宛ての内容証明書による原告の支払督促や捏造作業依頼の撤回要求等の前提事実の不記載は最も重要な事実の隠蔽である。判決文の前提事実において、令和5年6月15日に「必要な書類が揃ったことから、東京都は本件契約の目的たる給付の検査をした」とあるが、これが令和5年8月24日付け住民監査請求却下通知書に於ける監査委員の重大な虚偽報告である。6月16日に担当者に契約違反である旨伝達しているが、支払遅延を隠蔽するための必要書類が揃っていないからこそ担当者は6月16日も各書類の日付訂正要求を繰り返し、真正性のない電子ファイル以外に、より真正性のある紙媒体提出資料一式の郵送を強要しているのである。だから原告は契約相手の東京都環境局長の内容証明郵便を差し出したのである。裁判官は事実でないものを事実として判決文に書き込んだのである。

裁判官は東京都側に不都合な事実証明書を敢えて無視し虚偽報告を事実として判決文にわざわざ記載しており、公平さは一切ない不当判決である。

BedRockによれば、地裁裁判官に対する対抗策は以下の通りである。

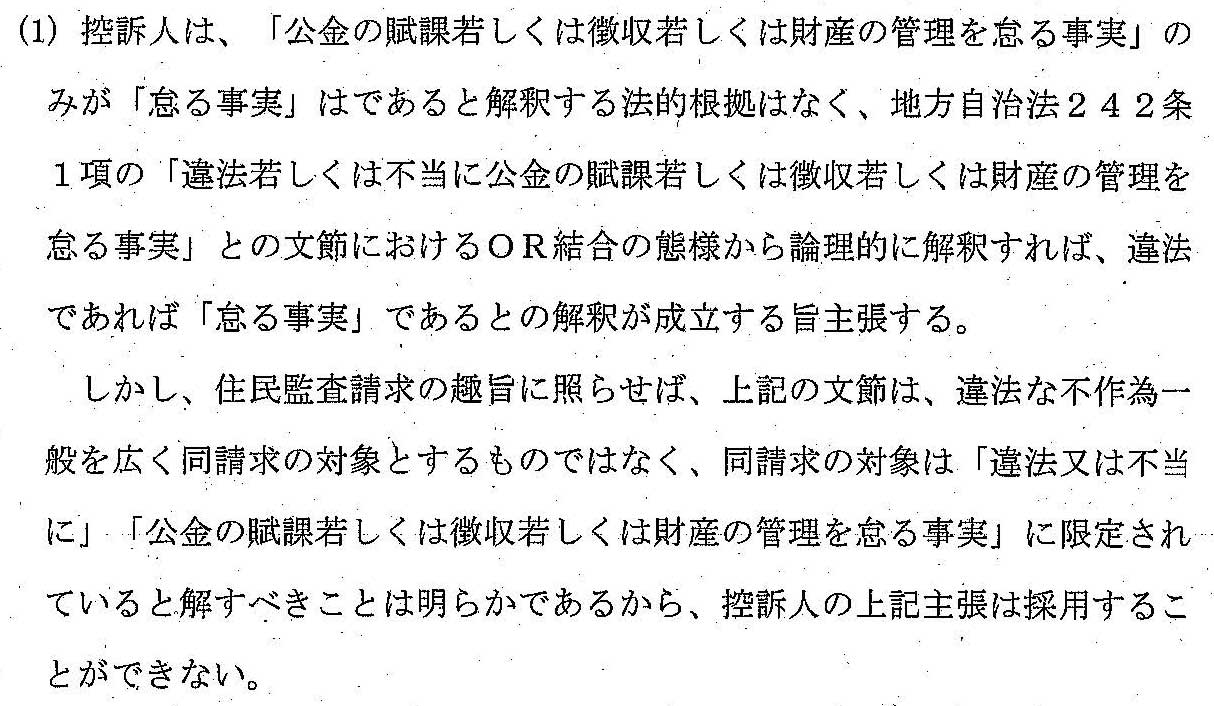

地方自治法242条の職員措置請求の要件は、以下である。

違法若しくは不当な公金の支出、財産の取得、管理若しくは処分、契約の締結若しくは履行若しくは債務その他の義務の負担がある(当該行為がなされることが相当の確実さをもつて予測される場合を含む。)と認めるとき、又は違法若しくは不当に公金の賦課若しくは徴収若しくは財産の管理を怠る事実(以下「怠る事実」という。)があると認めるとき

本案件は、契約において履行が定められている支払遅延防止法の支払遅延利息の不払いに関する住民監査請求で、不払行為は、支払遅延防止法に違反しており「違法」であり、契約不履行は「履行若しくは債務その他の義務の負担がある」に抵触し、支払遅延利息を発生させたことは「財産の管理を怠る事実」に相当し、監査委員は違法性のある報告書でも認識のある100円未満の支払遅延利息金の原告への納付金通知のない消込処理は「不当に公金の賦課」に相当する。

地裁判決は「公金の賦課若しくは徴収若しくは財産の管理を怠る事実」のみを「怠る事実」の違法確認の要件としているが、最も重要な「違法若しくは不当に」の部分を切り取っている。切り取った部分も含め集合表記すれば、「違法∪不当に公金の賦課∪徴収∪財産の管理を怠る事実」となり、対象となるのは明らかだ。「怠る事実」として、「違法」すなわち「法に従うことを怠る事実」はあってはならないことであり、当然「違法」であれば違法確認の要件となる。

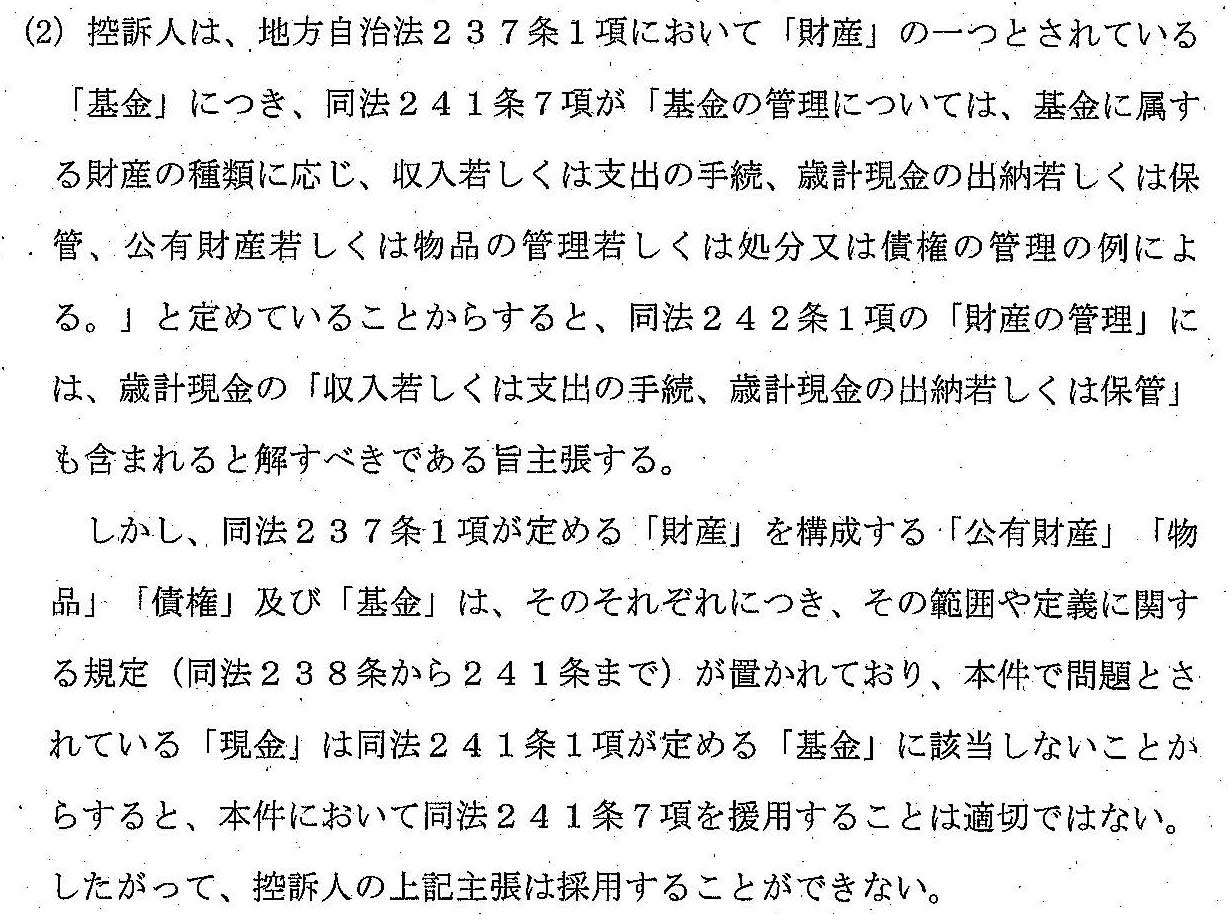

また、住民監査請求の要件の前半部分について、公金に支出、契約の履行や義務の負担に違法行為がある場合、住民として違法確認できるのは当然である。地方自治法241条7項の財産である基金の管理には「収入若しくは支出の手続、歳計現金の出納若しくは保管」が含まれており「公金の賦課若しくは徴収」以外に前半部分の要件も含まれることを例示している。すなわち、2つの「認めるとき」のいづれも違法確認の要件の範囲と解釈するのが当然だ。

3号請求の住民訴訟を「公金の賦課若しくは徴収若しくは財産の管理を怠る事実」に限定し、さらに公の財産である現金が地方自治法の財産に含まれないことを理由に「財産の管理を怠る事実」ではないと判決するのは、公金支出に対し公務員が違法行為を行っても住民が口をはさむ権利はなく、官たる公務員のみが公金支出を支配するのが当然であるとの司法判断だ。

本訴訟の支払遅延防止法は官尊民卑行政を改めるために施行されたものである。その前に官尊民卑司法を叩き潰さなければならない。

一審では3人の裁判官が1年もかけて、原告の財産権を無視して行政側には何の問題もないような判決を行っている。裁判官の判決は、公務員であれば違法に公金を利用しても住民から違法確認請求できないとしたものである。また住民の税金を違法行為を行う公務員の給与や退職金に給付することを認めた判決である。

もし過去の判例に基づき判決をするのであれば裁判官はいらない。データサイエンティストがすぐに洗い出し、生成AIで判決文は作成可能だ。また、過去の判例が誤判であれば裁判官は累犯の加担者にすぎない。

裁判官は日本の法律上はどんなに専横的な判決を行っても何も咎められない。「徳・仁・礼・信・義」のない公権力に対し、国民には、司法府をも咎めるCivilerシステムが必要だ。司法府も国民の代表である立法府の外部監査を継続的に受け誤審0にする品質管理を実施し、推論を停止し、なんども誤動作する知能を廃棄交換し、徹底的に再発防止に努めるべきある。